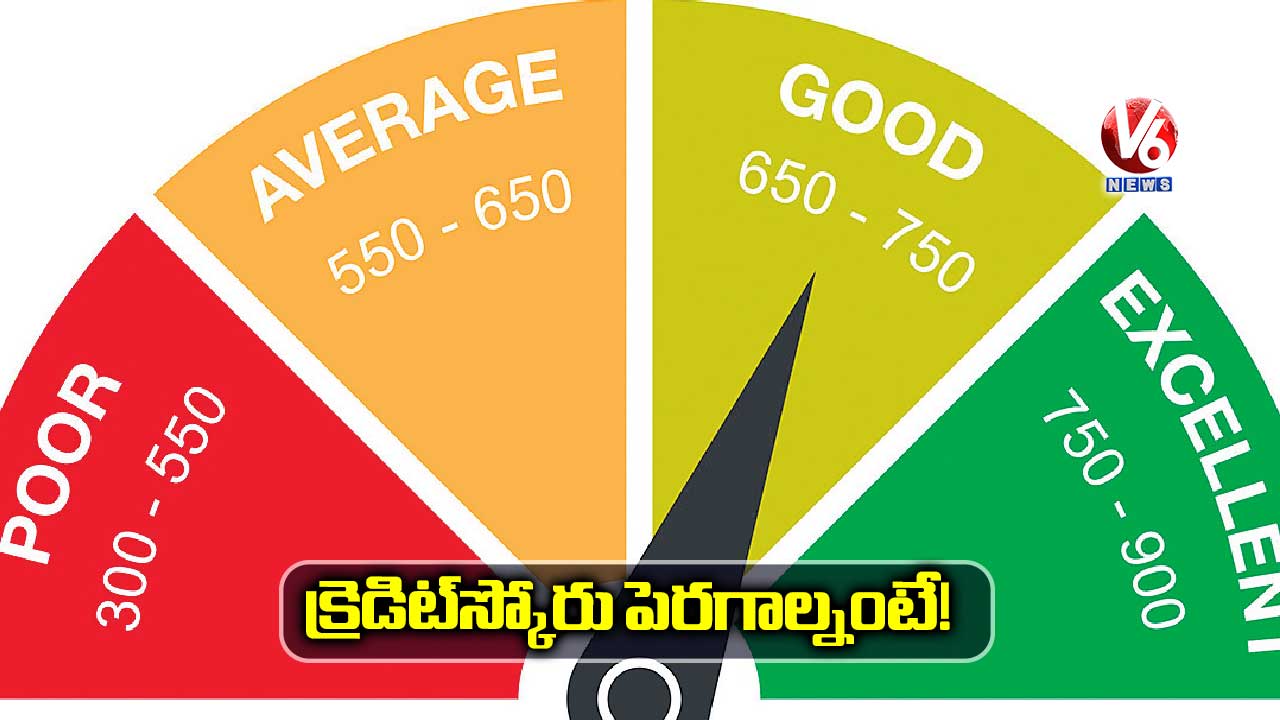

బిజినెస్ డెస్క్, వెలుగు:ఎంప్లాయిస్, బిజినెస్ పీపుల్, ప్రొఫెషనల్స్.. ఇలా ఎవరికైనా క్రెడిట్స్కోర్ చాలా ముఖ్యం. దీనిని బట్టే బ్యాంకులు, ఇతర లెండింగ్ కంపెనీలు లోన్లు ఇస్తాయి. సాధారణంగా అయితే స్కోరు 750 పాయింట్ల కంటే ఎక్కువగా ఉంటే బ్యాంకుల నుంచి అప్పులు పుట్టే అవకాశాలు ఎక్కువగా ఉంటాయి. క్రెడిట్కార్డు కూడా ఈజీగానే వచ్చేస్తుంది. అంతేకాదు క్రెడిట్స్కోర్ బాగుంటే కొన్ని బ్యాంకులు తక్కువ వడ్డీరేట్లకు లోన్లు ఇస్తాయి. కాబట్టి ఈ స్కోరు ఎప్పుడూ తగ్గకుండా చూసుకోవడం చాలా ముఖ్యం. స్కోరు 750 కంటే తక్కువ ఉన్నా కొన్ని లాభాలు ఉంటాయి. కస్టమర్ క్రెడిట్ హిస్టరీ ఆధారంగా దీనిని లెక్కిస్తారు.

క్రెడిట్స్కోర్ను పెంచుకునే మార్గాలు ఇవి:

క్రెడిట్కార్డు బకాయిలు, గత క్రెడిట్ మొత్తం, ఈఎంఐలు, కొత్త లోన్లు, క్రెడిట్కార్డు అప్లికేషన్లు వంటి వివరాలను చూసి కస్టమర్ క్రెడిట్స్కోర్ను నిర్ణయిస్తాయి. కొన్నిసార్లు ఈ లెక్కల్లో తప్పులు దొర్లే అవకాశాలు ఉంటాయి. బ్యాంకులో లేదా క్రెడిట్బ్యూరో ఏదైనా బిల్లునో, ఔట్స్టాండింగ్ ఎమౌంట్నో తప్పుగా లెక్కించే ప్రమాదం ఉంది. ఒకరు చేసిన లావాదేవీలు మరొకరి పేరిట రికార్డయ్యే అవకాశాలు ఉంటాయి. మీ విషయంలో ఇలాంటి తప్పులను గమనిస్తే వెంటనే క్రెడిట్బ్యూరో లేదా బ్యాంకుకు తెలియజేయాలి. వాళ్లు తప్పులను సరిచేస్తే క్రెడిట్స్కోర్ పెరుగుతుంది. నేరుగా బ్యాంకులకు వెళ్లి లోన్ల గురించో కార్డుల గురించో ఎంక్వైరీలు చేయకూడదని, ఆన్లైన్లో అప్లై చేసుకోవడం మేలని పైసాబజార్డాట్కామ్ చీఫ్ ప్రొడక్ట్ ఆఫీసర్ రాధికా బినానీ అన్నారు. ఇలాంటి ఎంక్వైరీల వల్ల స్కోరు తగ్గే ప్రమాదం ఉంటుందన్నారు.

బకాయిలను గడువు తేదీలోపే కట్టాలి

ఇది అన్నింటికంటే ముఖ్యమైన విషయం. లోన్ ఈఎంఐలు, క్రెడిట్కార్డు బకాయిలు లాస్ట్డేట్లోపు కట్టకుంటే క్రెడిట్స్కోర్పై కచ్చితంగా ఎఫెక్ట్ ఉంటుంది. టైం ప్రకారం వీటిని చెల్లిస్తే క్రెడిట్స్కోర్ క్రమంగా పెరుగుతూనే ఉంటుందని గుర్తుంచుకోవాలి. వీలుంటే అప్పు చేసైనా బిల్లులు కట్టాలి.

క్రెడిట్ లిమిట్లో 30 శాతమే వాడాలి

ఉదాహరణకు మీకు రూ.లక్ష క్రెడిట్ లిమిట్ ఉన్న క్రెడిట్కార్డు ఉంటే.. ఒక బిల్లింగ్ సైకిల్లో అందులో 30 శాతానికి మించి.. అంటే రూ.30 వేలకు మించి వాడకూడదు. ఇలా వాడితే కార్డుహోల్డర్కు ఆర్థిక అవసరాలు ఎక్కువగా ఉన్నాయని క్రెడిట్బ్యూరోలు, లెండర్లు భావిస్తారు. ఇక నుంచి అప్పులు పుట్టడం కష్టతరంగా మారుతుందని బినానీ వివరించారు. డబ్బుల అవసరం ఎక్కువగా ఉంటే క్రెడిట్లిమిట్ను పెంచాలని బ్యాంకును కోరితే ఫలితం ఉండొచ్చని ఆమె వివరించారు.