- డేటా తప్పుగా ఉంటే కస్టమర్ల సిబిల్ స్కోర్ మారిపోద్ది.. లోన్లపై వడ్డీ పెరిగిపోద్ది

- ఫైనాన్షియల్ సంస్థలు సైడ్ నుంచే సమస్యలున్నాయని అంటున్న క్రెడిట్ బ్యూరోలు

- నెలకొకసారి కస్టమర్ల డేటాను ఇస్తాయని, ఎప్పటికప్పుడు డేటాను అప్డేట్ చేయాలని సలహా

బిజినెస్ డెస్క్, వెలుగు: ఒక్కసారి ఊహించుకోండి. ఎప్పడూ లోన్ డీఫాల్ట్ కాలేదు. అయినా, సిబిల్ స్కోర్ మాత్రం తక్కువగానే చూపిస్తుంటే ఎలా ఉంటుందో. క్రెడిట్ రిపోర్టులలో డేటా తప్పుగా ఉంటుండడంతో కస్టమర్లకు కొత్త చిక్కులొచ్చి పడుతున్నాయి. డేటాను ఎప్పటికప్పుడు అప్డేట్ చేయకపోవడంతో పాటు, సేమ్ నేమ్ ఉన్నవాళ్ల లోన్లు కూడా మనవేనంటు కొన్నిసార్లు క్రెడిట్ రిపోర్టులలో కనిపిస్తున్నాయి. దీంతో కస్టమర్ల సిబిల్ స్కోర్ తగ్గుతోంది. కొంత మంది కస్టమర్లు ఇటువంటి సమస్యలను ఎదుర్కొంటున్నారు. ఉదాహరణకు 30 ఏళ్ల బిశ్వజిత్ రాయ్కు ఇదే సమస్య ఎదురయ్యింది. హోమ్ లోన్ తీసుకుందామని ఓ ఎన్బీఎఫ్సీకి వెళ్లిన ఆయనకు, క్రెడిట్ రిపోర్టులో రెండు లోన్లు తీసుకున్నట్టు ఉందని తెలిసింది. అంతేకాకుండా ఆ లోన్లు ఇంకా తీర్చలేదని ఉంది. కానీ, రాయ్ ఎటువంటి లోన్లు తీసుకోలేదు. మూడు నెలల పాటు ఎన్బీఎఫ్సీ చుట్టూ, క్రెడిట్ బ్యూరోల చుట్టూ తిరిగి చివరికి తన సమస్యను పరిష్కరించుకున్నాడు. ఈ సమస్యకు కారణమేంటంటే తన లాంటి పేరుతోనే ఉన్న వాళ్ల లోన్లను రాయ్ క్రెడిట్ రిపోర్ట్లో కనిపించాయి. వీరి డేట్ ఆఫ్ బర్త్లు కూడా సేమ్గా ఉండడంతో ఈ తప్పు జరిగి ఉంటుందని అంచనా. వాళ్ల తండ్రి పేరును బట్టి వేరే వాళ్ల లోన్ డేటా తన క్రెడిట్ రిపోర్ట్లో ఉందని రాయ్ గుర్తించారు. కేవలం రాయ్ అనే కాదు, చాలా మంది కస్టమర్లకు ఇటువంటి సమస్యలు తలెత్తుతున్నాయి.

30 రోజుల్లో పరిష్కారం..

బ్యాంకులు, ఫైనాన్షియల్ సంస్థల నుంచి కస్టమర్ క్రెడిట్ డేటాను, రీపేమెంట్ ప్యాటర్న్ను విశ్లేషించి క్రెడిట్ బ్యూరోలు సిబిల్ స్కోర్ను తయారు చేస్తాయి. ప్రస్తుతం ఇండియాలో ట్రాన్స్యూనియన్ సిబిల్, ఎక్స్పెరియన్, క్రిఫ్హై మార్క్, ఈక్విఫాక్స్ సంస్థలు సిబిల్ స్కోర్ను ఇస్తున్నాయి. ఈ కంపెనీలేమో తమకు బ్యాంకులు, ఫైనాన్షియల్ సంస్థలు ఇచ్చిన డేటాలోనే తప్పులు దొర్లుతున్నాయని అంటున్నాయి. సిబిల్ కంపెనీల దగ్గరే అలసత్వం ఉందని ఫైనాన్షియల్ సంస్థలు చెబుతున్నాయి. క్రెడిట్ బ్యూరోలలో డేటాను నింపేది మెషిన్స్ కాదు కాబట్టి తప్పులు దొర్లొచ్చని చెబుతున్నాయి. కస్టమర్ ఫిర్యాదు చేస్తే క్రెడిట్ రిపోర్ట్లోని తప్పులను 30 రోజుల్లో సరిచేయాలి. ఈ తప్పులు ఫైనాన్షియల్ సంస్థలు చేస్తాయా లేదా క్రెడిట్ బ్యూరోలు చేస్తాయనేది కస్టమర్కు తెలీదు. ఫైనాన్షియల్ సంస్థలు చెబితే తప్ప కస్టమర్ డేటాలో మార్పులు చేయడానికి తమకు వీలుండదని ట్రాన్స్యూనియన్ సిబిల్ లిమిటెడ్ పేర్కొంది. కానీ, ఈ ఫైనాన్షియల్ సంస్థలు నెలకొకసారి మాత్రమే డేటాను అప్డేట్ చేస్తాయని తెలిపింది. కొత్తగా ‘బై నౌ పే లేటర్’ వంటి స్కీమ్స్ పాపులర్ అవుతున్నాయని, ఎప్పటికప్పుడు కస్టమర్ క్రెడిట్ డేటాను అప్డేట్ చేస్తుండాలని సలహాయిచ్చింది.

క్రెడిట్ ఇన్ఫర్మేషన్లో రీఫార్మ్స్..

క్రెడిట్ ఇన్ఫర్మేషన్ బ్యూరో ఇండియా లిమిటెడ్ (సిబిల్) ఏర్పాటు చేయడంలో ఆర్బీఐ పాత్ర కీలకంగా ఉంది. 2000 వ సంవత్సరంలో మొదటిసారిగా సిబిల్ను ఏర్పాటు చేశారు. మొదటిలో ఎలాంటి డేటాను ఫైనాన్షియల్ సంస్థలు క్రెడిట్ బ్యూరోలకు ఇవ్వాలనే దానిపై కొంత గందరగోళం ఉండేది. ఆ తర్వాత హెచ్డీఎఫ్సీ ఆదిత్య పురి నేతృత్వంలోని కమిటీ ఇచ్చిన సిఫార్సుల మేరకు ఒక టెక్నికల్ గ్రూప్ను క్రెడిట్ ఇన్ఫర్మేషన్ కోసం రిజర్వ్ బ్యాంక్ ఏర్పాటు చేసింది. గత రెండు దశాబ్దాల నుంచి క్రెడిట్ ఇన్ఫర్మేషన్లో రీఫార్మ్స్ ఈ సెంట్రల్ బ్యాంకు తీసుకొస్తోంది. కానీ, ఫైనాన్షియల్ సంస్థలు తెలియకుండా చేసే తప్పులు, కొన్ని సందర్భాలలో కస్టమర్ ఏదైనా లోన్లో గ్యారెంటీర్గా ఉండడం వంటివి క్రెడిట్ రిపోర్ట్పై ప్రభావం చూపుతున్నాయి. సిబిల్ స్కోర్ను లెక్కించేటప్పుడు క్రెడిట్ బ్యూరోలు కొన్ని అంశాలను పట్టించుకుంటాయి. అంటే వ్యక్తి యొక్క అకౌంట్స్, ఎంక్వైరీలను పరిశీలిస్తాయి. ఎంత అప్పును కస్టమర్ వాడుతున్నాడు, డెడ్లైన్లోపు ఎన్ని అకౌంట్లు బకాయిలు తీర్చకుండా ఉన్నాయి, డెడ్లైన్ అయిపోయినా అప్పులు తీర్చడానికి ఎన్ని రోజులు పట్టింది, అప్పు తీసుకొని ఎన్ని రోజులవుతోంది, ఎలాంటి టైప్ క్రెడిట్ను తీసుకున్నారు? వంటి అంశాలను క్రెడిట్ బ్యూరోలు పరిగణనలోకి తీసుకుంటాయి. మరోవైపు అప్పులివ్వడానికి బ్యాంకులు కేవలం సిబిల్ స్కోర్ పైనే ఆధారపడవు. కస్టమర్ ఆదాయానికి, అప్పులకు మధ్య రేషియోని, శాలరీ డిటెయిల్స్ వంటి విషయాలను ఫైనాన్షియల్ సంస్థలు పరిశీలిస్తాయి.

సిబిల్ ఇంపార్టెంటే..

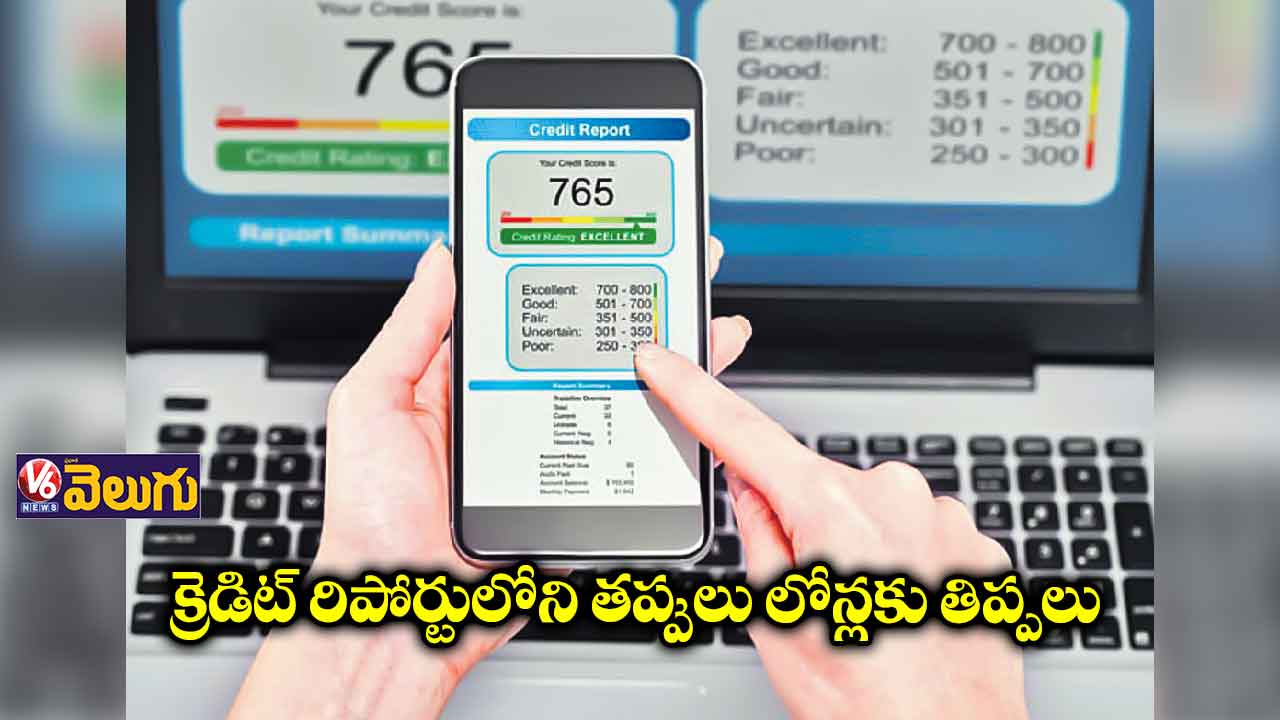

లోన్లు తీసుకునేటప్పుడు కస్టమర్ల సిబిల్ స్కోర్ను చూసి ఫైనాన్షియల్ సంస్థలు అప్పులిస్తాయి. దేశంలో లోన్లు తీసుకోవడం పెరుగుతోంది. క్రెడిట్ రిపోర్ట్లో ఏ చిన్న తప్పు ఉన్నా అది కస్టమర్లపై తీవ్రంగా ప్రభావం చూపుతుంది. క్రెడిట్ స్కోర్ 700, 800 ఉన్న ఇద్దరు కస్టమర్లకు ఇచ్చే లోన్లపై వడ్డీలో తేడా ఉంటుంది. వీరి లోన్లపై వడ్డీ రేట్లలో కనీసం 20–30 బేసిస్ పాయింట్లయినా తేడా కనిపిస్తుందని ఎనలిస్టులు చెబుతున్నారు. సిబిల్ స్కోర్ను 300–900 మధ్య ఇస్తారు. 900 ఉంటే తక్కువ వడ్డీకే లోన్ దొరుకుతుంది.